A股、港股通买卖股票如何缴纳税款?

个人买卖股票涉及到哪些税务处理,也是个人投资者参与市场投资关注的话题,本文就不同的板块买卖股票的角度分析分红转让环节涉及的税收政策,供读者参考。

A股市场是由三大证券交易所构成,分别是上海证券交易所、深圳证券交易所、北京证券交易所。

上海证券交易所有两个板块,分别是主板和科创板。

深圳证券交易所有两个板块,分别是主板和创业板。

在北交所成立之前,我国有个新三板,即全国中小企业股份转让系统。它的三个层级分类,分别是基础层(最低档)、创新层(中等水平)、精选层(最优质)。当基础层公司满足条件后,就可以升级进入创新层,在创新层待够12个月并满足条件后就可以申请调入精选层。

北交所就是把原来新三板的精选层剥离出来,打造而成的一个全国性股权交易市场。它与创新层、基础层有不同的挂牌标准,也有不同的投资者适当性要求。

沪港通是指上海证券交易所和香港联合交易所允许两地投资者通过当地证券公司(或经纪商)买卖规定范围内的对方交易所上市的股票。

一、个人持有上市公司股票分红的涉税处理

总体概览:

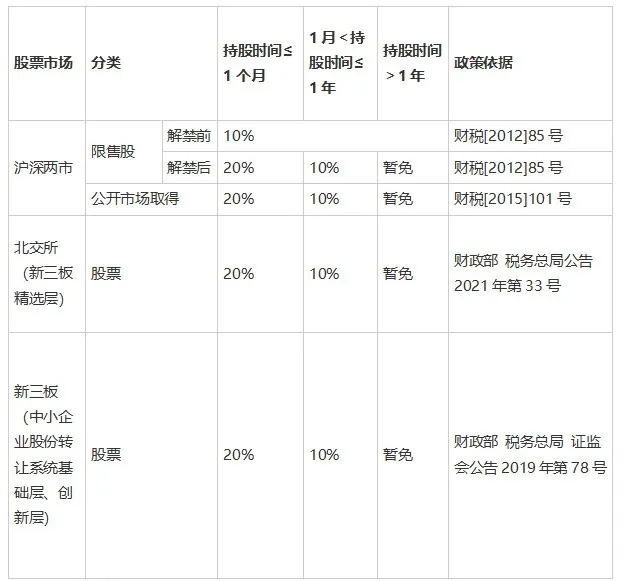

1、不同板块的股票在分红环节的个税处理有所不同,具体说明如下:

2、持股时间计算:

(1)限售股持股时间:根据财税[2012]85号规定, 持股时间自解禁日起计算。

(2)沪深、北交所持股时间:根据财税[2015]101号规定, 个人投资者证券账户已持有的上市公司股票,其持股时间自取得之日起计算。

(3)新三板持股时间:根据财政部 税务总局 证监会公告2019年第78号规定,持股期限是指个人取得挂牌公司股票之日至转让交割该股票之日前一日的持有时间。

3、 扣缴义务

根据财税[2015]101号规定,上市公司派发股息红利时,对个人持股1年以内(含1年)的,上市公司暂不扣缴个人所得税;待个人转让股票时,证券登记结算公司根据其持股期限计算应纳税额,由证券公司等股份托管机构从个人资金账户中扣收并划付证券登记结算公司,证券登记结算公司应于次月5个工作日内划付上市公司,上市公司在收到税款当月的法定申报期内向主管税务机关申报缴纳。

二、个人转让上市公司股票的涉税处理

总体概览:

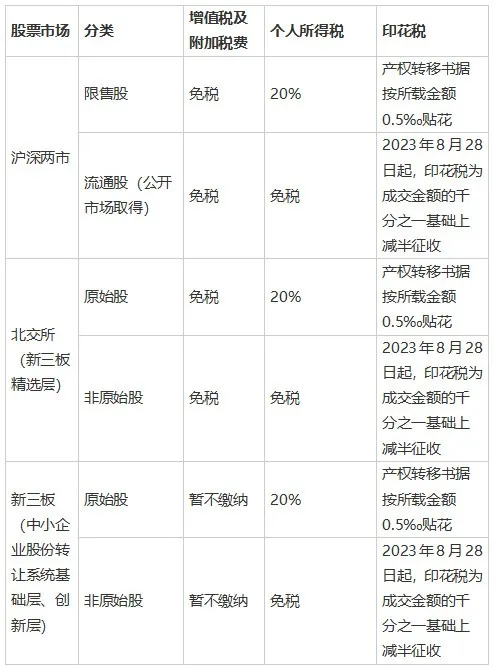

(一) 增值税

1. 流通股

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:“个人从事金融商品转让业务免征增值税。个人转让上市公司的股票属于个人转让金融商品,免征增值税。”

2. 新三板

政策尚未明晰,根据12366答复,转让新三板股份暂不缴纳增值税,待政策明确。具体需与当地税务局再行确认。

3. 北交所

新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。涉及企业所得税、增值税相关政策,按企业所得税法及其实施条例、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及有关规定执行。

(二) 个人所得税

1. 流通股

《财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税[2009]167号)第八条规定,对个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。

2. 限售股

《财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税〔2009〕167号)第三条规定,个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。即:应纳税所得额=限售股转让收入-(限售股原值+合理税费)

应纳税额 = 应纳税所得额×20%

本通知所称的限售股转让收入,是指转让限售股股票实际取得的收入。限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

限售股在解禁前被多次转让的,转让方对每一次转让所得均应按规定缴纳个人所得税。对具有下列情形的,应按规定征收个人所得税:

(1) 个人通过证券交易所集中交易系统或大宗交易系统转让限售股;

(2) 个人用限售股认购或申购交易型开放式指数基金(ETF)份额;

(3) 个人用限售股接受要约收购;

(4) 个人行使现金选择权将限售股转让给提供现金选择权的第三方;

(5) 个人协议转让限售股;

(6) 个人持有的限售股被司法扣划;

(7) 个人因依法继承或家庭财产分割让渡限售股所有权;

(8) 个人用限售股偿还上市公司股权分置改革中由大股东代其向流通股股东支付的对价;

(9) 其他具有转让实质的情形。

纳税人发生第(1)(2)(3)(4)项情形的,对其应纳个人所得税按照财税[2009]167号文件规定,采取证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。纳税人按照实际转让收入与实际成本计算出的应纳税额,与证券机构预扣预缴税额有差异的,纳税人应自证券机构代扣并解缴税款的次月1日起3个月内,到证券机构所在地主管税务机关提出清算申请,办理清算申报事宜。

纳税人发生第(5)(6)(7)(8)项情形的,采取纳税人自行申报纳税的方式。纳税人转让限售股后,应在次月15日内到主管税务机关填报《限售股转让所得个人所得税清算申报表》,自行申报纳税。

3. 新三板

《财政部 税务总局 证监会关于个人转让全国中小企业股份转让系统挂牌公司股票有关个人所得税政策的通知》(财税〔2018〕137号)规定,自2018年11月1日(含)起,对个人转让新三板挂牌公司非原始股取得的所得,暂免征收个人所得税。对个人转让新三板挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

4. 北交所

《财政部、税务总局关于北京证券交易所税收政策适用问题的公告》(2021年第33号公告)规定,新三板精选层公司转为北交所上市公司,以及创新层挂牌公司通过公开发行股票进入北交所上市后,投资北交所上市公司涉及的个人所得税、印花税相关政策,暂按照现行新三板适用的税收规定执行。

总结,根据上述政策规定即北交所适用非原始股取得的所得,暂免征收个人所得税。转让挂牌公司原始股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

(三) 印花税

1. 流通股

《中华人民共和国印花税法》附 印花税税目税率表 中规定,证券交易的税率为成交金额的千分之一。

《财政部税务总局关于减半征收证券交易印花税的公告》(2023年第39号公告)规定,为活跃资本市场、提振投资者信心,自2023年8月28日起,证券交易印花税实施减半征收。

2.限售股

《财政部 税务总局关于印花税若干事项政策执行口径的公告》( 财政部 税务总局公告2022年第22号) 纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定。

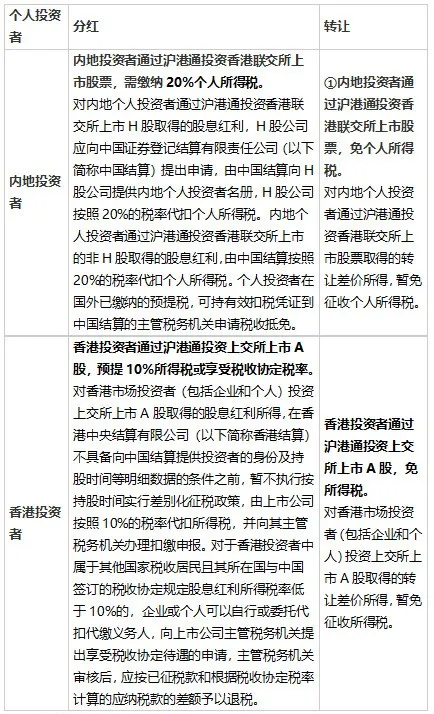

三、沪港通交易股票,在分红、转让环节如何交税?

沪港通主要包括“沪股通”和“港股通”两部分。

其中,“沪股通”是指香港的投资者可以通过联交所参与者,委托上交所会员,购买上交所上市的股票;

而“港股通”则是指内地的投资者可以通过当地的证券公司或者经纪商,委托联交所参与者,购买联交所上市的股票。

1.个税处理

政策依据:

《财政部 国家税务总局 证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)

《财政部 税务总局 证监会关于继续执行沪港股票市场交易互联互通机制有关个人所得税政策的通知》(财税〔2017〕78号)

《财政部 税务总局 证监会关于继续执行沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》(财政部 税务总局 证监会公告2019年第93号)

《财政部 税务总局关于延续实施有关个人所得税优惠政策的公告》(财政部 税务总局公告2023年第2号)

《财政部 税务总局 中国证监会关于延续实施沪港、深港股票市场交易互联互通机制和内地与香港基金互认有关个人所得税政策的公告》(财政部 税务总局 中国证监会公告2023年第23号)

2.印花税

根据《财政部 国家税务总局 证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税[2014]81号)香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按照内地现行税制规定缴纳证券(股票)交易印花税。内地投资者通过沪港通买卖、继承、赠与联交所上市股票,按照香港特别行政区现行税法规定缴纳印花税。

中国结算和香港结算可互相代收上述税款。