立减金和预付卡的常见误区及税务处理

预付卡,又叫储值卡、消费卡、智能卡、积分卡等。也就是先付费再消费的卡片,既包含常用的商超购物卡、美容美发卡、游泳健身卡等只能在发卡企业、或其所属集团、或同一品牌特许经营体系内使用的单用途预付卡,也包括各类购物卡等可跨地区、跨行业、跨法人使用,可在发卡机构之外购买货物或服务的多用途预付卡。例如,京东E卡、商通卡、福卡、新生易卡、欢付通卡、连心卡等,可在商场、便利店、餐馆等多个签约客户处使用的,属于多用途预付卡。

值得注意的是,随着电子商务平台与数字支付系统在中国的兴起,电子形式的预付卡更加值得关注,以密码、串码、图形、生物特征信息等为载体的虚拟卡也属于预付卡的范畴。例如e代卡、 沃尔玛电子卡等的电子代金券或电子预付卡。

市面上也有许多公司提供数字商品及服务,例如上市公司福禄网络,提供的服务涵盖文娱、游戏、通信及生活服务相关行业,包括会员卡、虚拟货币、虚拟卡、电子代金券、游戏消耗品及流量包等。

一、预付卡税务处理常见稽查要点1. “金税四期”系统会监控到突然异常增加的大额费用容易带来预警评估的风险,因此公司购买了多张大面值购物卡很容易引发预警;

2. 购买方在购买预付卡时由于该项费用并未实际发生,存在不得在企业所得税前扣除的风险;

3. 若是用来发放员工的,属于福利费,存在代扣代缴个人所得税的风险;

4. 如果是用来送礼的,属于业务招待费,存在代扣代缴20%个人所得税的风险;

5. 购物卡预付卡,若是送礼用,增值税上需要视同销售缴纳增值税,存在少缴税的风险。

二、财税实务要点总结

Part1:发卡方/售卡方的财税处理要点

1.发卡方和售卡方为同一方

售卡方/发卡方收到预付充值款时,应当做“预收账款”处理。直到发生实际消费,即提供商品或劳务且相关所有权属已经转移时才确认收入。需要注意的是,发卡方在售卡时,不得向购卡人、充值人开具增值税专用发票,只能开具“不征税”的增值税普通发票。

(1)会计账务处理如下:

①收到预付充值款时

借:银行存款

贷:预收账款

②持卡方发生实际消费时

借:预收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

(2)税务处理:

①不交增值税

销售单用途卡时,也就是收到预收款项的时候,不用缴纳增值税。

②开具”不征税”的普通发票

售卡方在收到预收款项的时候不交增值税,因此售卡方不能向购买者开具专票,而

只能开“不征税”的增值税普通发票。

开具发票时,应在《商品和服务税收分类编码》中选择6开头的「未发生销售行为的不征税项目」,具体编码601“预付卡销售和充值(包括单用途商业预付卡和支付机构预付卡)“,发票税率栏应填写“不征税”,不得开具增值税专用发票。

票样如下:

注:售卡方应做好相应台账,以备主管税局核查和自己跟踪核销。

③政策依据:

根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)规定:

三、单用途商业预付卡(以下简称“单用途卡”)业务按照以下规定执行:

(一) 单用途卡发卡企业或者售卡企业(以下统称“售卡方”)销售单用途卡,或者接受

单用途卡持卡人充值取得的预收资金,不缴纳增值税。售卡方可按照本公告第九条的规定,向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

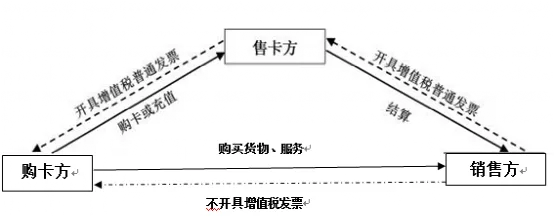

2. 发卡方和售卡方不为同一方

(1)发卡方

①发卡方收到售卡方销售款时,向售卡方开具增值税普通发票,备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

会计处理如下:

借:银行存款

贷:预收账款-预付卡

②支付售卡方手续费等费用时,售卡方可给发卡方开具“经纪代理服务”增值税专用发票。会计处理如下:

借:销售费用

应交税费-应交增值税(进项税额)

贷:预收账款-预付卡

③持卡方实际消费时,按照实际购买物品确认收入,结转成本。不得开具发票。

会计处理如下:

借:预收账款-预付款

贷:主营业务收入

应交税费-应交增值税(销项税额)

(2)售卡方

①销售卡时,作为收取款项,未发生纳税义务,发票1:‘未发生销售行为的不征税项目’编码,发票税率栏应填写‘不征税’,不得开具增值税专用发票。

会计处理如下:

借:银行存款

贷:其他应付款-预付卡

②与发卡机构结算时,发卡机构开具普通发票,备注栏注明“收到预付卡结算款”,不得开具增值税专用发票。

会计处理如下:

借:其他应付款-预付卡

贷:银行存款

③结算手续费时,售卡方给发卡方开具“经纪代理服务”发票,并做收入。

会计处理如下:

借:其他应付款-预付款

贷:主营业务收入

应交税费-应交增值税(销项税额)

(3)政策依据

根据《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)规定:

四、支付机构预付卡(以下称“多用途卡”)业务按照以下规定执行:

(一) 支付机构销售多用途卡取得的等值人民币资金,或者接受多用途卡持卡人充值取得的充值资金,不缴纳增值税。支付机构可按照本公告第九条的规定,向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

Part2:购卡方的财税处理要点购卡方购买、充值预付卡时,应在业务实际发生时税前扣除。按照购买或充值、发放和使用等不同情形进行以下财税处理:

1. 会计账务处理如下:

(1)购买预付卡

预付卡是一种预付凭证,并不属于消费,所以购入时按照资产管理,账务处理如下:

借:预付账款——预付卡

贷:银行存款

(2)使用环节

企业使用预付卡通常用于企业自身消费、职工福利、赠送客户等

①企业自用

由于自用消费环节不能再取得增值税发票了,凭购卡环节的增值税发票复印件、购物小票和审批单入账,并依据消费金额在企业所得税前扣除;假定用于购买办公用品,会计处理如下:

借:管理费用一办公费

贷:预付账款一预付卡

②职工福利

发放给职工时,也同样不会取得发票,建议凭购卡环节的增值税发票复印件、员工签单和审批单入账,并按照职工福利费的扣除标准限额做企业所得税前扣除;假定发送给管理人员,会计处理参考如下:

借:管理费用——福利费

贷:应付职工薪酬——福利费

借:应付职工薪酬——福利费

贷:预付账款——预付卡

注:发的预付卡需要并入个人当月工资一同按照“工资薪金"缴纳个人所得税。

③赠送客户

建议凭购卡环节的增值税发票复印件、企业赠送记录表、审批单入账,并按照业务招待费的扣除标准限额做企业所得税前扣除;假定业务推广发生的赠送行为,会计处理参考如下:

借:销售费用--业务招待费

贷:预付账款--预付卡

注:赠送给客户的预付卡,应按照“偶然所得”项目计算缴纳个人所得税,税款由赠送礼品的企业代扣代缴。

2. 税务处理:

(1)在购买或充值环节,预付卡应作为企业的资产进行管理,购买或充值时发生的相关支出不得税前扣除;

(2)在发放环节,凭相关内外部凭证,证明预付卡所有权已发生转移的,根据使

用用途进行归类,按照税法规定进行税前扣除(如:发放给职工的可作为工资、福利费,用于交际应酬的作为业务招待费进行税前扣除);

(3)本企业内部使用的预付卡,在相关支出实际发生时,凭相关凭证在税前扣

除。

注:过期或未使用的预付卡:对于过期或未使用的预付卡,企业不能进行税前扣除,也不能进行进项税额抵扣。

三、预付卡的税务处理案例2024年7月某单位被认定偷税,被处以百万罚金,六十万余元的罚款,预付款的税前扣除问题再次引起关注。

(1)该单位2021年9月向***股份有限公司购买预付卡共计110,000.00元,分别记入管理费用—业务招待费借方50,000.00元,管理费用—其他借方60,000.00元,取得***股份有限公司开具的销售预付卡的增值税普通发票。

该单位2021年11月向中国石油天然气股份有限公司***销售分公司支付加油卡储值款50,000.00元,记入劳务成本—工程车费用借方50,000.00元,取得中国石油天然气股份有限公司***销售分公司开具的销售加油卡储值款的增值税普通发票。

该单位向上述两家公司支付了预付款项,还未在上述两公司购买商品,上述成本费用还未实际发生。

根据《中华人民共和国企业所得税法》第八条规定,该单位未实际发生的成本费用共计160,000.00元,不得在税前扣除,应调整增加2021年度应税所得额160,000.00元。

(2)该单位2021年度共发生业务招待费148,320.50元,扣除2021年10月转账3#凭证反映邓某报预付卡费50,000.00元,应全额调整增加2021年度应税所得额部分,实际发生业务招待费98,320.50元。

该单位2021年度企业所得税年度申报表主表(A100000)及纳税调整项目明细表(A105000),未反映该公司对业务招待费用做纳税调整,实际发生的业务招待费98,320.50元,已全额在企业所得税税前扣除。

根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号公布,中华人民共和国国务院令第714号修改)第四十三条规定,该单位2021年度准予税前扣除的业务招待费为58,992.30元,应调整增加2021年度应税所得额39,328.20元。

四、其他常见问答Q1:手续费、管理费等需缴纳增值税吗?

A:售卡方因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。

Q2:可以开具普通发票吗?

A:售卡方可向购卡人、充值人开具增值税普通发票,不得开具增值税专用发票。

Q3:兑付时缴纳增值税吗?

A:持卡人使用单用途卡/多用途卡购买货物或服务时,货物或者服务的销售方/特约商户应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

Q4:所有的预付卡业务都不能开专票吗?

A:不是,只有当预付卡业务为成品油业务,且以单位记名卡消费,且购买或充值时未开普票的情况下,可于消费后取得专票。

Q5:销售方/商户怎么开票给售卡方?

A:销售方与售卡方不是同一个纳税人的,销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,并在备注栏注明"收到预付卡结算款”。售卡方从销售方取得的增值税普通发票,作为其销售单用途卡或接受单用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。销售方不得开具增值税专用发票。

特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票,并在备注栏注明“收到预付卡结算款”。支付机构从特约商户取得的增值税普通发票,作为其销售多用途卡或接受多用途卡充值取得预收资金不缴纳增值税的凭证,留存备查。特约商户不得开具增值税专用发票。

对于经营发行、赠送预付卡或奖励计划的企业,我们强烈建议您向谷川税务顾问寻求的具体专业建议。